El entusiasmo de la minería global por los proyectos brown y greenfield se ha desvanecido.

Un nuevo informe de BMO Capital Markets tiene un gráfico mordaz que muestra hasta qué punto las empresas mineras, llenas de efectivo, están optando por devolver el dinero a los accionistas en lugar de construir nuevas minas.

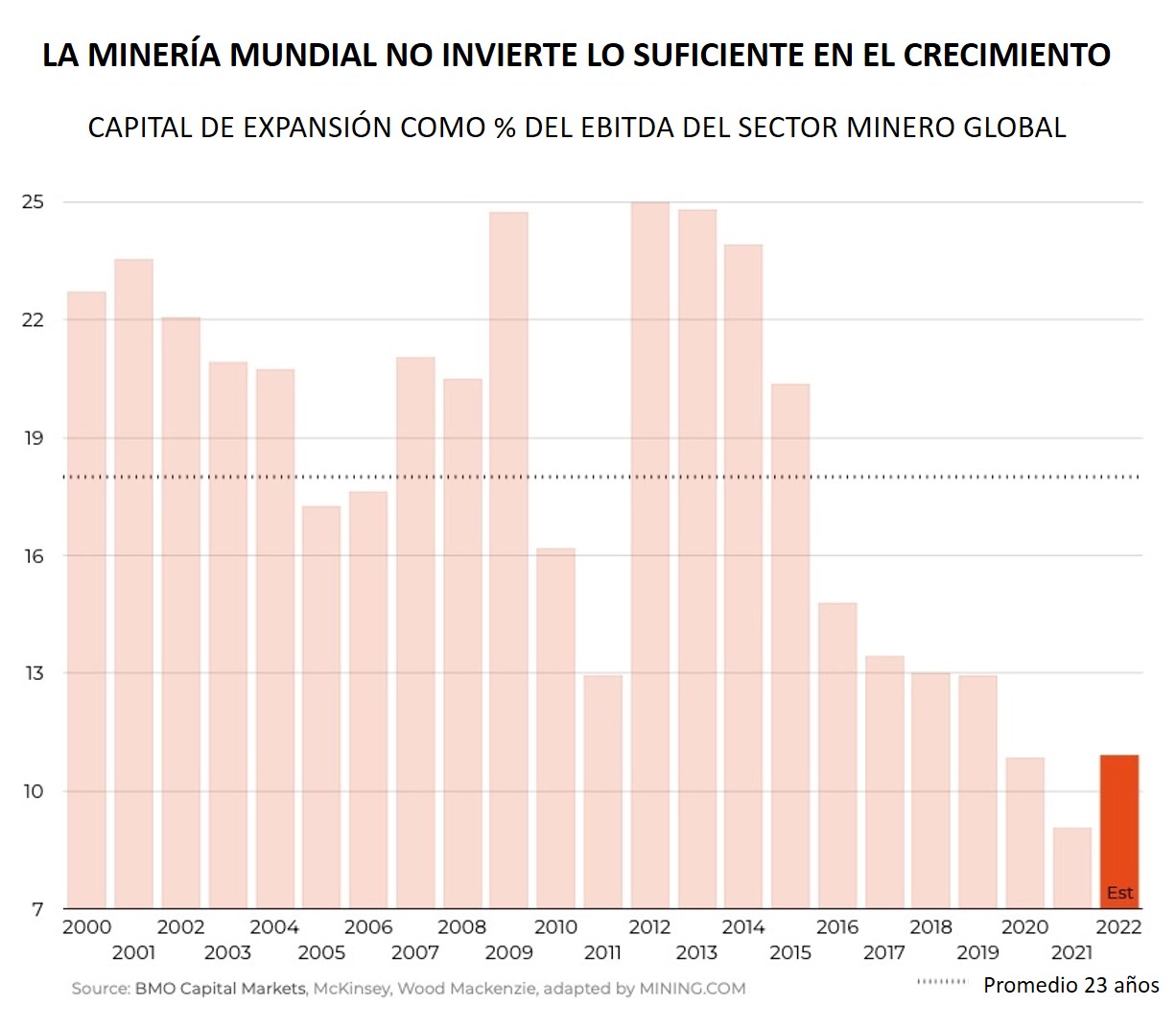

El entusiasmo de la minería global por los proyectos brown y greenfield se ha desvanecido durante la última década a pesar del acuerdo casi universal de que en las próximas décadas la demanda de metales y minerales aumentará debido a la transición de energía verde.

BMO dice que si bien las empresas «han comenzado a hablar más abiertamente sobre la inversión», hasta ahora están «haciendo poco al respecto».

En los últimos 20 años, el gasto de capital de expansión en toda la industria generalmente ha estado por encima del 20 % del EBITDA, lo que es de esperar en una industria con activos agotados y leyes decrecientes.

Los autores del informe señalan que en los últimos dos años esta métrica se ha reducido a alrededor del 10 %, «con los rendimientos de los accionistas favorecidos incluso cuando aumentó el efectivo disponible».

“Dado el cronograma para llevar una mina al mercado, esta falta de inversión está acumulando problemas para más adelante en la década, donde los saldos parecen cada vez más ajustados”.

COMPRAR NO CONSTRUIR

“Además, dado que nunca ha sido más difícil construir una nueva mina debido a las preocupaciones sobre el aumento de los gastos de capital, la resistencia de los accionistas y los desafíos ambientales, vemos que las empresas buscan comprar en lugar de generar crecimiento”, dice BMO.

Dado esto, el banco de inversión ve la necesidad de precios de mediano a largo plazo para negociar con una prima en la curva de costos «dada la necesidad de sustituir o reducir la demanda en una serie de metales, particularmente aquellos expuestos a la transición de combustible a materiales».

También en el informe, donde BMO ha aumentado su pronóstico de precios para la mayoría de los productos básicos que cubre (en particular, molibdeno +59%, oro +13% y cobre y zinc ambos +10%), hay una sección sobre cambios en las materias primas de China.

Si las empresas mineras en Occidente planean comprar para salir de años de inversión insuficiente en nuevos activos, tendrán una dura competencia, no solo en casa: «Consideramos que esto es efectivamente una carta blanca para que las empresas estatales chinas inviertan nuevamente en minas en el extranjero, tanto en empresas mineras como, potencialmente, en fabricantes de baterías y automóviles como CATL y BYD».

MINING