El GNL se ha convertido en el recurso más apetecido en un contexto de conflicto bélico, de altos precios y de desbalance de los mercados. Bolivia, Argentina y Brasil son productores de gas con limitaciones en su capacidad, lo que les impide aprovechar la oportunidad de precios.

(#RadarEnergetico).- En un mundo tan cambiante, los pronosticadores parecieran estar en una posición incómoda. Pocas veces aciertan acerca de los precios futuros del petróleo, nadie tenía en sus vaticinios la pandemia de Covid y los efectos que esta causaría, así como los sucesos de la guerra en Ucrania que alteraron en curso de los acontecimientos.

Tampoco podíamos haber imaginado que la Reina de Inglaterra, la más legendaria de los últimos tiempos con 70 años de reinado, falleciera de manera repentina y sin previos achaques. El nuevo rey tendrá ante sí un escenario más corto, y es posible que más desafiante.

En el mundo de la energía, las alteraciones ocurridas en los últimos años, también encumbraron en el mercado a un nuevo rey; el gas natural licuado (GNL), el combustible esencial para la transición energética al ser el menos contaminante de los fósiles y de mayor facilidad de expansión, mientras el mundo construye una capacidad robusta de energías renovables.

PRIMERO LO PRIMERO: QUÉ ES EL GNL

El GNL no es más que gas natural convertido a líquido a una temperatura de -160ºC, por lo que se considera un líquido criogénico. Al convertirse en líquido su volumen disminuye en 600 veces, lo que facilita su transporte en barcos cisterna.

El GNL está formado en un 95% por metano (CH4) y contiene proporciones menores de etano, propano, butano, nitrógeno y dióxido de carbono. Es un combustible inodoro e incoloro que no es tóxico ni corrosivo. Entonces, es gas que es útil para la generación de energía, para cocinar o para el transporte, etc.

CONTEXTO

La guerra en Ucrania debido a la invasión rusa en febrero de este año, alteró toda la confianza entre la Unión Europea (UE) y otros países de Europa con Rusia. Antes de eso, se habían construido en los últimos 10 años dos enormes ductos con capacidad combinada de 300 millones de metros cúbicos diarios, 7,5 veces más que la producción actual de Bolivia.

Europa había entregado prácticamente su seguridad energética a las abundantes reservas de gas ruso, sin sospechar que Putin tenía en sus manos otros planes.

Después de la invasión las cosas cambiaron. Rusia cortó el suministro, en algunos casos de manera parcial, y en otros de forma total, a varios países de Europa debido a sanciones que esta le impuso, más la decisión europea de desligarse de este suministro en el mediano plazo, alteró muy rápidamente esas condiciones del mercado.

Escases de gas en los terminales de entrega y por lo tanto la multiplicación de los precios, generaron un desbalance aun no resuelto.

En ese marco, el auxilio más rápido ha sido el GNL, especialmente estadounidense. El hecho de que se pueda transportar en barcos hace posible que cualquier país con las instalaciones adecuadas pueda recibirlo, para luego regasificarlo y utilizarlo en sus gasoductos y por lo tanto en sus consumidores finales.

Hoy Europa importa menos de la mitad del gas ruso que antes de febrero, los dos ductos principales están paralizados y el suministro ha estado llegando de otras latitudes.

“Vamos a una fuerte ‘comoditización’ y mayor uso del GNL, no se van a construir más gasoductos entre países”, dice Álvaro Ríos en un breve análisis sobre el mercado internacional del gas.

Habrá un “desbalance muy fuerte en los suministros en 2023, 2024 y 2025 y por consiguiente altos precios”, plantea.

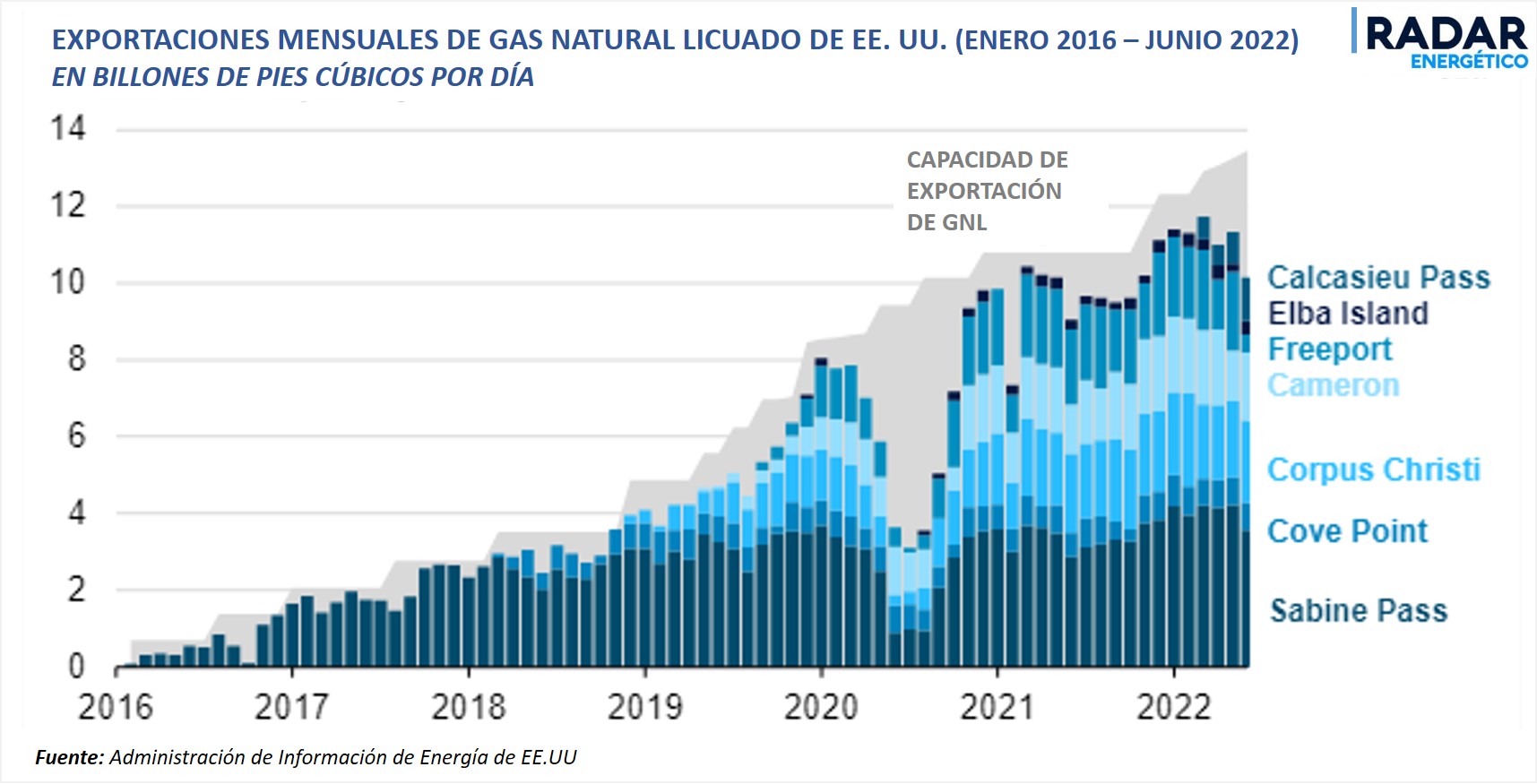

Estados Unidos se convirtió en el mayor exportador mundial de GNL durante el primer semestre de 2022, según datos de CEDIGAZ, una asociación internacional del gas creada en 1961.

Las importaciones de GNL en la UE y el Reino Unido aumentaron un 63 % durante la primera mitad de 2022 a un promedio de 14,8 billones de pies cúbicos diarios (Bcf/d). 71 %, o 8,2 Bcf/d, de las exportaciones totales de GNL de EE. UU. se dirigieron precisamente a la UE y al Reino Unido en el primer semestre.

Ese escenario se acentuaría en los próximos meses generando oportunidades para los grandes exportadores de gas natural como EE.UU., Noruega y Catar, a precios que podrían ser aún más altos que los actuales.

BRASIL, ARGENTINA Y BOLIVIA

“El impacto de este nuevo contexto energético internacional está golpeando a todos los países importadores y exportadores de gas, incluidos los mercados de la región del Cono Sur, incluyendo a Bolivia”, dice Ríos

Por lo tanto, los países de la región se tienen que disputar el poco gas producido en nuestras cuencas; léase las de Bolivia, Argentina y Brasil y el costoso GNL que llega en barcos.

En el caso de Brasil, el Nuevo Mercado del Gas de ese país, un plan comenzado hace varios años con la idea de abrir el mercado energético a todos los operadores sin la única influencia de Petrobras, ha generado dos situaciones.

Una -dice Ríos- que Petrobras ya no es responsable del suministro en Brasil y, dos, que hay más empresas en busca del gas boliviano, pero al mismo tiempo disputando un volumen cada vez más pequeño.

En mayo, Bolivia disminuyó el volumen de gas natural a Brasil en 4 millones de metros cúbicos diarios, un 20% de lo contratado, para enviarlo a Argentina que ofrecía un mejor precio.

En los últimos meses al menos cuatro empresas brasileñas, que no están ligadas a Petrobras, han firmado acuerdos con YPFB para importar gas boliviano.

Sin embargo, Bolivia tiene un problema estructural para aumentar su oferta y así satisfacer la demanda de todos sus socios comerciales. Desde Brasil se preguntan analistas citados por epbr, ¿Cuánto gas disponible hay en Bolivia para los brasileños?.

En el caso argentino, no habrá problemas en verano, pero pasará aun varios inviernos con el inventario ajustado de gas, que tampoco tendrá volúmenes crecientes por parte de Bolivia.

En suma, Brasil y Argentina seguirán importando GNL a precios elevados que el mercado impondrá en los próximos años, mientras los ductos bolivianos tengan cada vez menos para transportar y se desaproveche una oportunidad de oro para vender volúmenes adicionales a altos precios.

Todo esto configura el desperdicio de abundantes recursos en Vaca Muerta, en el Subandino de Bolivia y en el Presal de Brasil que no están aprovechando los elevados precios impuestos por el nuevo rey; el GNL.