Argentina seguirá buscando gas boliviano y Brasil lo va seguir necesitando y es una oportunidad de oro para incentivar exploración y continuar abasteciendo estos dos mercados, dice el analista Álvaro Ríos.

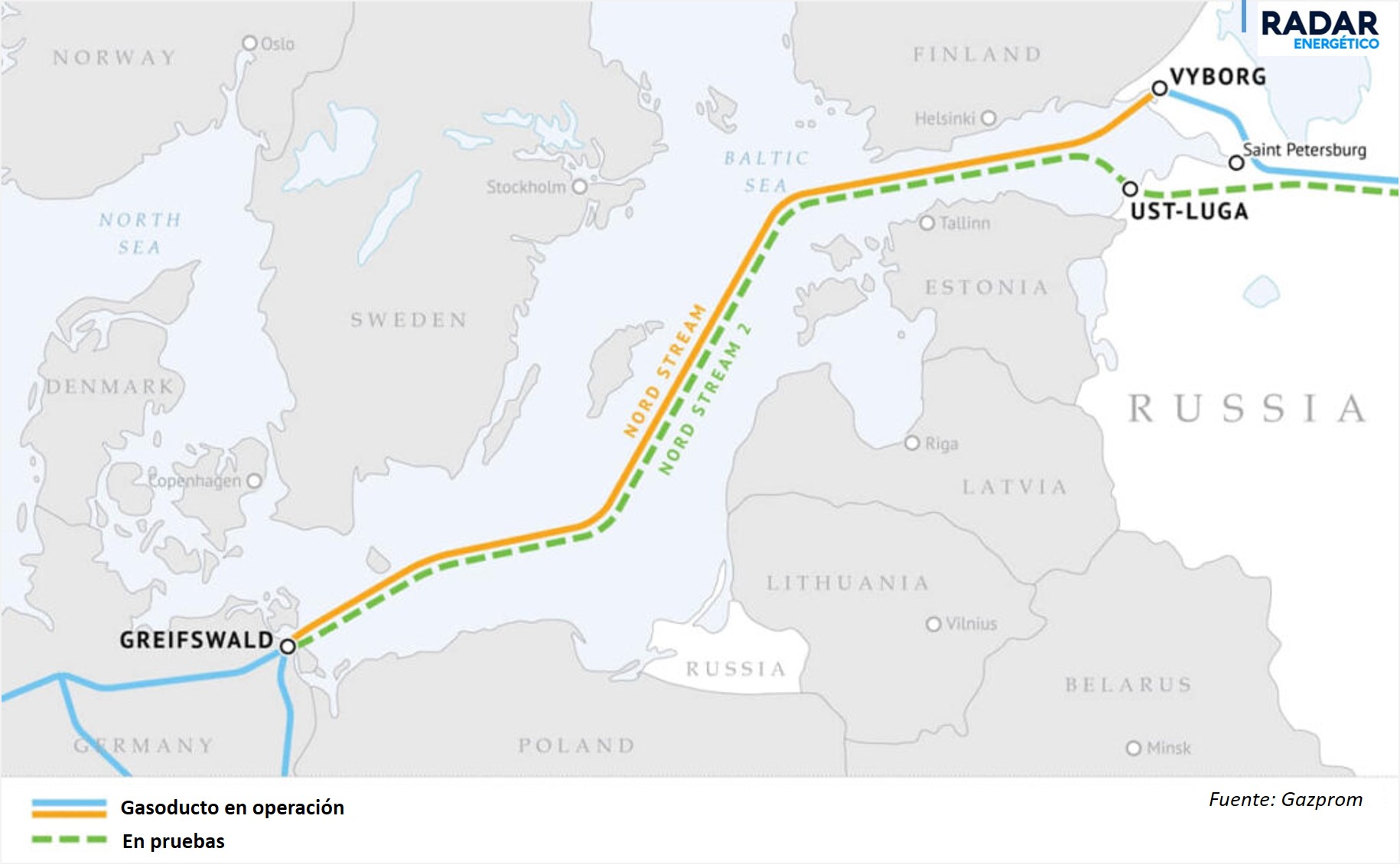

(#RadarEnergetico).- En noviembre de 2011 el ducto Nord Stream 1 de 1.222 km comenzaba a conectar 150 millones de metros cúbicos diarios de gas natural ruso pasando por el lecho del mar Báltico para llegar a Alemania.

En diciembre de 2021 el gemelo y paralelo Nord Stream 2 estaba listo para enviar otra cantidad similar a Europa, que había apostado su seguridad energética al abastecimiento ruso por los próximos 50 años. Nuca entro en operación. ¿Qué podría salir mal?

Putin tenía otros planes. El 24 de febrero de 2022, Rusia invade Ucrania tirando por suelo los planes europeos y sobre todo la confianza que creía tener en su proveedor de energía del este.

A partir de entonces, además de miles de muertos, se han producido recortes en volúmenes y corte total a varios países. Pero sobre todo, la decisión europea de no comprar más gas ruso en el mediano plazo y apostar sobre todo por el GNL. Esto cambia las cosas por completo y no afecta solamente a esa parte del mundo sino también al Cono Sur.

“El contexto energético internacional ha cambiado muchísimo con la invasión de Rusia a Ucrania. Se ha producido un desbalance de gas natural licuado (GNL) en el mundo que está impactando a todos los países importadores y exportadores de gas, incluidos los mercados de la región del Cono Sur, incluyendo a Bolivia”, dice Álvaro Ríos, analista en temas de energía y Socio Director de Gas Energy Latin America, en contacto con Radar Energético.

Ríos señala que Argentina por su situación macroeconómica no está en capacidad de atraer inversión masiva para desarrollar y mantener producción en Vaca Muerta y peor expandir su sistema de transporte para abastecer la fuerte declinación de campos convencionales.

Por lo tanto, seguirá un marcado déficit por varios años más, principalmente en invierno. Le queda ‘pelearse’ por el escaso gas de Bolivia e importar mucho GNL.

En Brasil, las empresas no han hecho su tarea de explorar y sobre todo poner gas natural offshore (presal) en el mercado de ese país y también habrá un marcado déficit hacia adelante por varios años. De la misma manera le queda pugnar por el escaso gas de Bolivia e importar GNL.

A Chile también no le queda más que seguir importando el costoso GNL.

La alta demanda de GNL en Europa, hizo que los precios se hayan encarecido a niveles nunca vistos, incluso llegando a 50 dólares el millón de BTU, contextualiza Ríos. La tendencia de precios elevados se trasladará a Argentina, Brasil y Chile en los próximos años.

En este marco, esto podría generar un escenario de oportunidades para nuestro país.

LA VENTANA

“El Cono Sur va ser altamente deficitario en gas natural los próximos años”, dice el analista.

Por lo tanto, “el gas boliviano se vuelve competitivo en precio porque el GNL va seguir caro, por lo menos a 12 a 16 dólares en MMBTU en las costas de Argentina y Brasil”. “Esta es una oportunidad más para el gas boliviano”, visualiza.

En ese sentido -dice Ríos- “este es un excelente momento para que YPFB y el Ministerio de Hidrocarburos logren una nueva exploración tal vez con algún incentivo, diferimiento de IDH o alguna otra medida para así gestar inversión muy rápida que tome el impulso de esta ventana que se nos abre debido a la guerra” y los precios alternativos elevados.

“Vemos un mercado regional abierto. Si a mí me preguntaban hace un año, mi respuesta era que el yacimiento Vaca Muerta de Argentina iba inundar de gas a la región”, acota.

Pero no fue así. La macroeconomía y los dólares que no llegan como nueva inversión a ese país, “deberían ser aprovechados por Bolivia para gestar exploración, empezando ayer”, enfatiza.

Precios altos e incentivos podrían permitir inversión nueva en Bolivia de manos del sector privado debido a que YPFB se está quedando sin recursos para esos propósitos.

El escenario del gas natural se va reconfigurar en la próxima década. Habrá nuevo gas que fluya a Europa mientras el gas ruso deberá irse a Asia u otros destinos. La región del Cono Sur no estará desconectada de esta situación.

Mientras ello ocurre el gas seguirá siendo escaso y caro. Una situación de la que Bolivia podría sacar provecho, explorando.

- Video>